Det grundläggande syftet med att skapa en avgift är att få ekonomiskt stöd från utlåningsinstitutet. Det finns många studenter, som juxtapose laddning och inteckning, men de är olika. Den förra är bara en säkerhet, för betalning av det belopp som ska betalas, medan det senare är överföringen av intresse i tillgången som säkerhet. För att veta en mer viktig skillnad mellan debitering och inteckning måste du kolla in artikeln nedan.

Jämförelsediagram

| Grunder för jämförelse | Inteckning | Avgift |

|---|---|---|

| Menande | Hypotek innebär överföring av ägarintresse i en viss fast egendom. | Avgift hänför sig till säkerheten för att säkerställa skulden, genom pantsättning, hypotekslån och inteckning. |

| Skapande | Hypotekslån är resultatet av partihandlingar. | Avgift skapas antingen genom lagens verksamhet eller av de berörda parternas agerande. |

| Registrering | Måste vara registrerad enligt lagen om överlåtelse av egendom, 1882. | När avgiften är ett resultat av partihandlingar är registrering obligatorisk annars inte. |

| Termin | Fast | Oändlig |

| Personlig trovärdighet | I allmänhet bär hypotekslån personligt ansvar, utom när det exkluderas genom ett uttryckligt avtal. | Inga personliga ansvar skapas emellertid när det träder i kraft på grund av ett kontrakt, då kan personligt ansvar skapas. |

Definition av hypotekslån

Lånet kan definieras som överlåtelse av intresse i en viss fast egendom som byggnad, anläggning och maskiner etc. för att säkerställa betalning av de lån som lånas eller lånas, en befintlig eller framtida skuld från banken eller finansiell institution, vilket leder till ökad ekonomisk skuldsättning.

Det är något där specialintresse i fastigheten, som överlåts av hypotekslån till förmån för hypotekslån, för att försäkra sig om betalning av utbetalade pengar. Ägandet av fastigheten förblir hos hypotekslån (låntagare / överlåtare), men innehavet överförs till hypotekslån (långivare / förvärvare). När hypotekslån inte betalar i tid, kan hypotekslån sälja tillgången efter att ha lämnat ett meddelande till hypotekslån.

Typ av hypotekslån

Definition av kostnad

Med termen "avgift" menas en rätt skapad av låntagaren på fastigheten för att säkerställa återbetalning av skuld (huvudstol och ränta därpå), till förmån för långivaren dvs bank eller finansinstitut, som har avancerade medel till bolaget. I en avgift finns det två parter, dvs. upphovsmannen (låntagaren) och avgiftsinnehavaren (långivaren). Det kan ske på två sätt, det vill säga genom de berörda parternas agerande eller genom lagens funktion.

När en avgift skapas över värdepapper överförs titeln från låntagaren till långivaren, som har rätt att ta tillgång till tillgången och realisera skulden genom juridisk kurs. Avgiften på olika tillgångar skapas enligt deras natur, såsom:

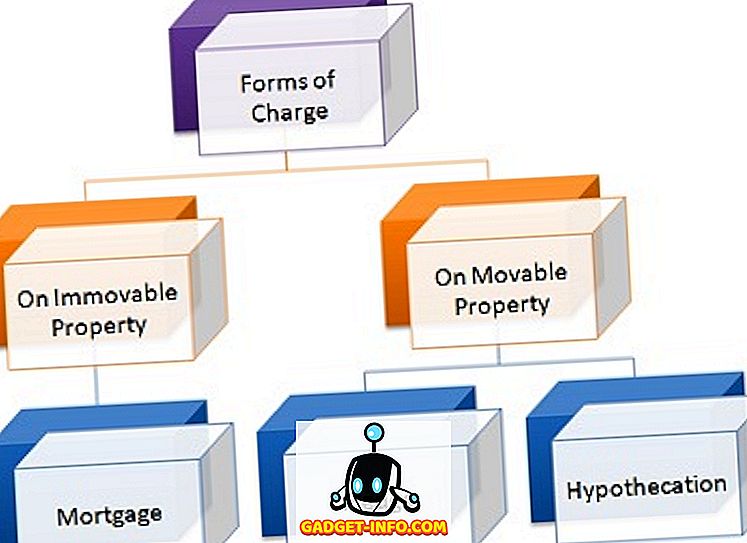

- På rörliga aktier: pant och hypotek

- På fast egendom: Hypotekslån

- På liv som försäkring: Uppdrag

- På inlåning: Lien

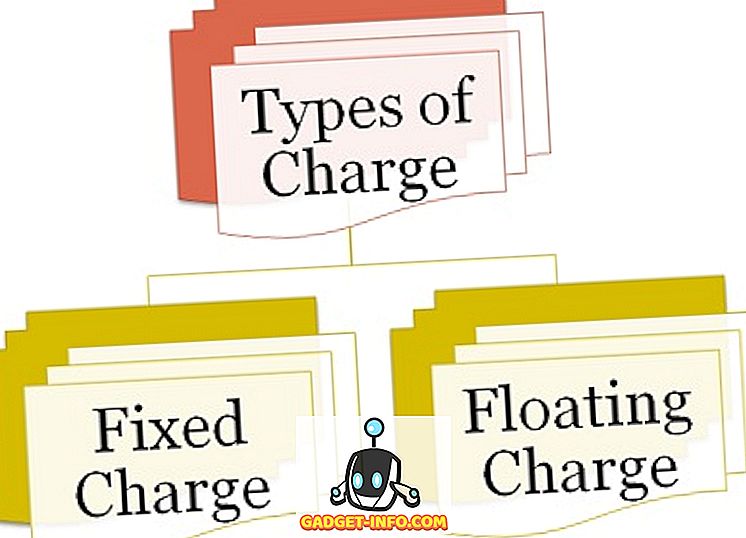

Det finns två typer av laddning:

Typer av laddning

- Fast debitering : Avgiften som skapas på fastställbara tillgångar, det vill säga tillgångar som inte ändrar sin form som mark och byggnad, anläggning och maskiner mm kallas fast kostnad.

- Flytande avgift : När avgiften skapas över oåterkallade tillgångar, det vill säga de tillgångar som byter form som gäldenärer, lager etc. kallas flytande laddning.

Viktiga skillnader mellan laddning och hypotekslån

Skillnaden mellan debitering och hypotekslån kan dras tydligt av följande skäl:

- Termen hypotekslån hänvisar till en form av avgift, där äganderätten i en viss fast egendom överförs. Å andra sidan används Charge för att betyda skapandet av rätt över tillgångarna till förmån för långivaren för att säkra återbetalningen av lånet.

- Lånet skapas av de berörda parternas agerande, medan avgiften skapas antingen genom lagens verksamhet eller av laddningsinnehavarens handling och laddningskapare.

- En hypotekslån kräver obligatorisk registrering enligt lagen om överlåtelse av äganderätten 1882. Omvänt, när avgiften skapas som en följd av de berörda parternas agerande, måste registrering vara, men när avgiften är skapad genom lagförvaltning, saknar sådan registrering behövs alls.

- Lånet är för en viss tid. Till skillnad från laddning, som fortsätter för alltid.

- En hypotekslån bär personligt ansvar, utom när det uttryckligen utesluts genom ett uttryckligt avtal. I motsats till detta skapas inget personligt ansvar. Ändå, när avgiften träder i kraft på grund av ett kontrakt, kan personligt ansvar skapas.

Slutsats

I stort sett skapar avgiften säkerhet till långivaren att beloppet som lånas till låntagaren kommer att återbetalas. Å andra sidan, i hypotekslån, är låntagaren bunden att betala hypotekslån eller annars kommer beloppet att realiseras genom att sälja tillgången, så inteckning, men endast efter domstolens beslut, i en kostym.