![Allt om iPhone 5 i sin officiella Trailer [Video]](https://gadget-info.com/img/tech-news/771/everything-about-iphone-5-its-official-trailer.jpg)

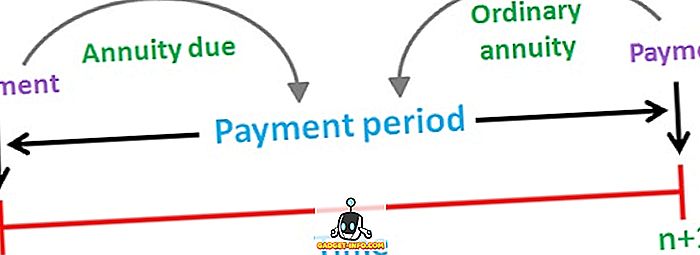

En livränta beskrivs som en ström av fasta kassaflöden, det vill säga betalningar eller kvitton, som uppträder regelbundet över tiden. Till exempel betalning av bostadslån, livförsäkringspremie, hyra osv. Det kan finnas två typer av livränta, dvs. vanligt livränta och livränta på grund. Ordinär livränta betyder en livränta som är relaterad till perioden före dess datum, medan livränta förfallna är livränta i samband med perioden efter dess datum.

De flesta människor använder en livränta som pensionsmedel (pension) som garanterar stabil inkomst de närmaste åren. En lika stor summa ska betalas eller tas emot som en livränta och tidsfördröjningen mellan betalningar som uppstår i följd ska vara densamma.

Det finns en skillnad mellan ordinarie livränta och livränta som beror på tidpunkten för de två livränta. Så, gör artikeln ett försök att kasta ljus på skillnaderna mellan de två, ta en titt.

Jämförelsediagram

| Grunder för jämförelse | Vanlig livränta | Annuitet Due |

|---|---|---|

| Menande | Ordinarie livränta är en där inflödet eller utflödet av kontanter förfaller till betalning i slutet av varje period. | Annuitet förfallna beskrivs som den serie av kassaflöden som uppstår i början av varje period. |

| Betalning | Tillhör perioden före dess datum. | Tillhör perioden efter dess datum. |

| Lämplig för | betalningar | Kvitton |

| Exempel | Bostadslån, betalning av inteckning, kupongbärande obligationer mm | Hyresavtal, livförsäkringspremie etc. |

Definition av vanlig livränta

Ordinarie livränta definieras som en serie av regelbundna betalningar eller kvitton; som sker regelbundet under ett visst antal perioder. Det är också känt som livränta regelbunden eller uppskjuten livränta.

I allmänhet görs vanligt livräntor på månads-, kvartals-, halvårs- eller årsbasis. Nuvärdet av den vanliga livränta beräknas från en period före det första kassaflödet, och det framtida värdet beräknas som det sista kassaflödet.

Formel :

- Nuvärde (PV) för ordinarie livränta: PMT × ((1 - (1 + r) ^ -n) / r)

var, PMT = Periode kontant betalning

r = Ränta per period

n = Totalt antal perioder

Definition av Annuity Due

Annuitet På grund av eller omedelbar är inget annat än sekvensen av periodiska kassaflöden (betalningar eller kvitton) som regelbundet förekommer vid slutet av varje period övertid. Livräntaens första kassaflöde förfaller för närvarande. Det vanligaste exemplet på en annuitet är hyran, eftersom betalningen borde göras i början av den nya månaden.

Liksom vid en vanlig livränta beräknas nuvarande och framtida värden för livränta som beräknas som respektive första och sista kassaflöden.

Formel :

- Nuvarande värde (PV) för livränta: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

var, PMT = Periode kontant betalning

r = Ränta per period

n = Totalt antal perioder

Viktiga skillnader mellan ordinarie livränta och livränta

Punkterna nedan är anmärkningsvärda, såvitt skillnaden mellan ordinarie livränta och livränta beror på:

- Ordinarie livränta avser sekvensen av stadigt kassaflöde, vars betalning ska göras eller erhållas i slutet av varje period. Annudeförfall innebär betalningsström eller kvitto som förfaller vid början av varje period.

- Varje kassaflöde eller utflöde av en vanlig livränta är relaterad till perioden före dess datum. Tvärtom representerar en annuitet som är hänförlig, kassaflödesperioden efter dess datum. Eftersom kassaflöden som tillhör livränta betalas en period tidigare än en vanlig livränta.

- En vanlig livränta är bäst när en person betalar medan annuitet på grund av att det är lämpligt när en person samlar in betalning. Eftersom betalningen på livränta som betalas, har ett högre nuvärde än den vanliga livränta. Detta beror på principen om tidvärde av pengar, det vill säga värdet av en rupi, idag är det större än värdet av en rupi, efter ett år.

- Betalning av billån, betalning av hypotekslån och kupongbärande obligationer är några exempel på en vanlig livränta. På baksidan är de vanliga exemplen på en annuitet på grund av uthyrningsavgifter, bilbetalningar, utbetalning av livförsäkringspremie och så vidare.

Slutsats

Annuitet syftar till att ge en konstant inkomstström till livränta innehavaren under lång tid. En individ kan välja mellan dessa två livränta med tanke på vissa faktorer, såsom den inkomst han vill ha vid pensionering och graden av risk han kan ta.